Todos

nós desejamos um sistema tributário de boa qualidade. Quando nos vemos

diante de algum problema que dependa de solução jurídica, queremos

aquilo que se chama Justiça Tributária.

Mas, infelizmente, tudo

indica que há pessoas, instituições ou mecanismos legais que atuam em

sentido contrário, seja incentivando a criação de problemas que não

deveriam existir, seja impedindo que as possíveis soluções para eles

possam ser encontradas e mesmo evitando que elas sejam colocadas em

prática, ainda que óbvias, claras e simples.

Segundo divulgado

pelo CNJ (Conselho Nacional de Justiça), no final de 2010 havia mais de

83 milhões de processos em tramitação no Judiciário do país.

Desse

total, pelo menos 32% seriam execuções fiscais, ou seja, cerca de 27

milhões de processos.

O número é expressivo, mas poderia diminuir

bastante se fossem afastados os mecanismos já disponíveis nesse setor

(execuções fiscais) e que não são acionados pelo Judiciário por simples

acomodação ou mesmo desídia de seus dirigentes ou, talvez, por

desinformação de alguns magistrados.

O primeiro e surpreendente

caso que permitiria reduzir os processos, relaciona-se com uma enorme

quantidade de créditos fiscais alcançados pela prescrição quinquenal.

A

pretexto de defender o tal “interesse público”, tais ações permanecem

indefinidamente ocupando espaço, até que o contribuinte, pressionado

pelos odiosos mecanismos de controle de crédito, acaba sucumbindo e paga

o que não deveria ser pago, porque extinto.

Em muitos casos, os

valores são pequenos e agora, com a nova lei destinada a fazer a festa

dos cartórios de protestos — autorizando o inútil, descabido e

vergonhoso protesto da dívida ativa —, esses contribuintes podem ser

reduzidos a párias, sem crédito para comprar qualquer coisa a prazo.

Isso não atende ao “interesse público”, pois obrigar alguém a pagar o

que já foi extinto é crime, previsto no artigo 316 do Código Penal. O

crime, nesse caso, é praticado pela autoridade que cobra o tributo já

prescrito.

Mas neste país, onde muitos servidores públicos se

imaginam integrantes de uma realeza que desfila em carruagens

motorizadas com placas de bronze, não há qualquer fiscal da lei que se

disponha a apurar o crime de excesso de exação. Pelo menos nestes 40

anos de advocacia nunca vi isso. Se alguém viu, me avise.

Pois

bem. O contribuinte que se vê diante de uma execução fiscal alcançada

pela prescrição, quando citado e não aceitando ser vítima do crime ou

não tendo condições de pagar o que não deve, pode assim mesmo

defender-se, ainda que não tenha bens penhoráveis. Existe uma medida

para isso, que é a exceção de pré-executividade, criada pela prática

jurisprudencial e que alguns desavisados sustentam não ter base legal.

Embora

a jurisprudência não seja fonte formal do Direito, admite-se que ela

seja dele uma fonte subsidiária ou complementar, ao lado da lei e do

costume. Assim, as decisões dos tribunais exercem importante papel na

construção do Direito, na medida em que são seguidas pelas maior parte

dos magistrados na aplicação da lei. Esta, apresentando lacunas a serem

interpretadas, não pode nem deve ser interpretada ao pé da letra. As

leis são criadas para servir o homem, não o contrário.

A chamada

exceção de pré executividade pode e deve ser útil à solução dos litígios

que ocorrem nas execuções fiscais. Antiga lição de Pontes de Miranda

ensina que:

A penhora ou depósito somente é de

exigir-se para a oposição de embargos do executado; não para a oposição

das exceções e de preliminares concernentes à falta de eficácia

executiva do título extrajudicial ou da sentença (...). Uma vez que

houve alegação que importa em oposição de exceção pré-processual ou

processual, o juiz tem de examinar a espécie e o caso , para que não

cometa a arbitrariedade de penhorar bens de quem não estava exposto à

ação executiva (...). (Revista Dialética de Direito Tributário, volume

24).

Diante dessa e de outras lições e com base ainda

em reiteradas decisões semelhantes, o STJ baixou a Súmula 393, do

seguinte teor: “A exceção de pré-executividade é admissível na execução

fiscal relativamente às matérias conhecíveis de ofício que não demandem

dilação probatória” (relator ministro Luiz Fux, em 23 de setembro de

2009).

O STJ decidiu ser possível à pessoa apontada como devedora

ofertar a exceção, quando ausentes os requisitos que autorizam a

cobrança do crédito fiscal ou presentes os que a invalidem. Veja-se, a

propósito, a ementa a seguir:

PROCESSUAL CIVIL -Agravo de Instrumento - Processo

de Execução - Embargos do Devedor- Nulidade - Vício Fundamental -

Arguição nos Próprios Autos da Execução - Cabimentos - Arts. 267, § 3º,

585, II, 586, I, do CPC.- I - Não se revestindo o título de liquidez, certeza e exigibilidade, condições basilares no processo de execução, constitui-se em nulidade, como vício fundamental,podendo

a parte argui-la, independentemente de embargos do devedor, assim como

pode e cumpre ao juiz declarar, de ofício, a inexistência desses

pressupostos formais contemplados na lei processual civil. II -

Recurso conhecido e provido. (REsp 13.060-SP, Ac. Un. da 3ª Turma, STJ -

relator ministro Aldemar Zveiter, publicado no DJU de 3 de fevereiro

1992).

Portanto, o contribuinte citado para pagar

dívida prescrita ou já paga não está obrigado a ofertar bens à penhora. O

juiz pode e deve extinguir o feito, eis que ausentes as razões de seu

prosseguimento.

O juiz que se recusar a processar a exceção,

exigindo garantia ou, pior ainda, determinando penhora de ativos

financeiros, deve ser representado perante a Corregedoria e o CNJ. Ele

está, sem dúvida

, atrapalhando o funcionamento do judiciário,

na medida em que mantém processo inútil e provoca mais entupimento nas

instâncias superiores do Judiciário. Demonstra que não tem vocação para a

carreira, que se destina

a fazer justiça, não a avolumar a burocracia judiciária.

O

professor Ives Gandra Martins já ensinou: “A função do Poder Judiciário

é fazer Justiça, e não assegurar a arrecadação, principalmente quando a

qualidade do crédito exigido é contestável.” (Gazeta Mercantil, 30 de

abril de 2008)

Outra situação muito estranha que vemos nos

cartórios de execuções fiscais é a recusa injustificada de reconhecer e

aplicar a conexão de causas, sempre que isso for possível, para tornar

viável decisão única para mais de um processo. A conexão mais óbvia

ocorre quando a Fazenda distribui diversas execuções ao mesmo tempo, ou

em datas muito próximas, contra o mesmo contribuinte e em relação ao

mesmo tributo. Veja-se o conceito clássico:

CONEXÃO DE

CAUSAS - Assim se diz das causas que se encontram tão intimamente

ligadas, em que se nota uma relação tão estreita, que não podem ser

conhecidas separadamente pelo julgador, visto que o julgamento de uma

vem afetar o conteúdo da outra. (De Plácido e Silva, Vocabulário

Jurídico, Forense, Rio, 2ª Edição, 1967).

Ainda

recentemente verificamos um caso em que a municipalidade de São Paulo

cobrava de determinado contribuinte IPTU de dez exercícios diferentes,

cinco dos quais prescritos. O contribuinte quitou os que não haviam sido

atingidos pela prescrição e fez depósito em dinheiro para garantia dos

prescritos, que pretendia embargar.

Ao ser informado pelo advogado

sobre os custos dos honorários e despesas processuais e, mais ainda, da

certeza de que a municipalidade recorreria ao TJ-SP e depois ao STJ, o

que implica em grande demora, o contribuinte resolveu não promover os

embargos, aceitando ser vítima de uma injustiça. Arcou com o prejuízo

para não atrapalhar ainda mais o funcionamento do judiciário, ainda que

seu propósito fosse apenas livrar-se de um pesadelo.

Surgem aqui

duas posições diferentes. O contribuinte se vê frustrado, pois como

cidadão imaginava que o CTN , sendo uma lei (com status de complementar)

seria cumprida, assegurando-lhe o direito de não pagar o que está

extinto. Se a lei é instrumento da Justiça, o contribuinte se vê

injustiçado, pois a lei não foi cumprida.

O servidor público, que

cometeu o crime de excesso de exação, longe de se pensar um criminoso,

vê-se como herói, pois obrigou um cidadão (o seu patrão) a pagar o que

estava extinto. O advogado da municipalidade receberá honorários ao que

parece em pagamento pelo fato de ter permitido que o processo não

andasse, por não cumprir prazos, enfim, por não ter feito o que devia.

Isso nada tem a ver com Justiça Tributária.

Se os magistrados da

primeira instância seguissem a Súmula 393 do STJ e procurassem aplicar o

princípio da conexão nas execuções fiscais, certamente haveria uma

redução substancial das causas pendentes.

Por outro lado, temos

visto que de tempos para cá criaram-se mecanismos legais para cobrar com

maior rigor a dívida ativa. Isso é muito bom, mas já resvalou para a

negação dos princípios básicos da Constituição Federal, contidos no seu

preâmbulo.

Quando o povo brasileiro elegeu os constituintes, foi

com o objetivo de criar uma Carta Magna, “para instituir um Estado

Democrático, destinado a assegurar o exercício dos direitos sociais e

individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a

igualdade e a justiça como valores supremos de uma sociedade fraterna,

pluralista e sem preconceitos, fundada na harmonia social e

comprometida, na ordem interna e internacional, com a solução pacífica

das controvérsias”.

A lei 12.767/2012, que viabiliza o protesto da

certidão de dívida ativa, vai contra qualquer princípio democrático e

transfere aos cartórios privados parte do poder estatal, colocando em

risco o exercício dos direitos sociais e individuais, na medida em que

dificulta a discussão da suposta dívida. Os ideais descritos no

preâmbulo foram atirados ao lixo.

Ao mesmo tempo em que se criam

dificuldades cada vez maiores para os contribuintes, o Congresso (que

dizem ser uma central de negócios com sede em Brasília) mantém normas de

proteção absurdas para a dívida ativa e para os servidores encarregados

de sua administração e cobrança.

Já não fazem mais sentido, por

exemplo, os prazos em dobro ou em quádruplo para a Fazenda Pública

recorrer seja em que caso for. Os prazos recursais devem ser os mesmos a

que se sujeitam os contribuintes, pois nada mais justifica tais

privilégios.

Hoje os despachos e decisões judiciais são

disponibilizados na internet e as procuradorias e demais repartições

estão equipadas, inclusive com recursos humanos adequados, para os

necessários acompanhamentos

Dentre as formas de atrapalhar o

funcionamento do judiciário uma das mais prejudiciais é a que permite

que os autos devam ser encaminhados à procuradoria, com os prazos

correndo só após o encaminhamento.

Se numa determinada comarca os

procuradores tiverem o hábito de se dirigirem ao cartório apenas uma vez

por mês, a coisa não anda. Nas grandes comarcas, consta que os autos

ficam se acumulando durante um bom tempo, até que haja um volume enorme,

que será levado por caminhão. Isso me foi dito por um servidor e espero

que não seja verdade.

Quem também atrapalha muito o funcionamento

do Judiciário são os órgãos de julgamento administrativo, boa parte dos

quais vem se transformando em meros homologadores de autos. Se

cumprissem de fato a missão para a qual foram criados, poderiam ajudar

na diminuição das causas tributárias que são levadas ao judiciário,

inclusive e especialmente no setor de execuções fiscais. Mas isso fica

para mais tarde.

Fonte: Conjur

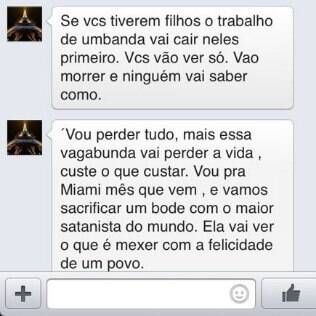

A

juíza Thaís Khalil, que em 18 de junho determinou a suspensão dos

pagamentos da Telexfree, está sendo ameaçada de morte. Segundo o

promotor Rodrigo Curti, do Ministério Público do Acre (MP-AC), anônimos

também prometeram matar os filhos e o marido da juíza.

A

juíza Thaís Khalil, que em 18 de junho determinou a suspensão dos

pagamentos da Telexfree, está sendo ameaçada de morte. Segundo o

promotor Rodrigo Curti, do Ministério Público do Acre (MP-AC), anônimos

também prometeram matar os filhos e o marido da juíza.